La Unión Industrial Argentina realizó un informe sobre el peso que tienen las tasas en el país y si realmente existe una contraprestación. Se midió desde la tasa vial y el impacto que tiene la inspección y la habilitación de nuevas actividades.

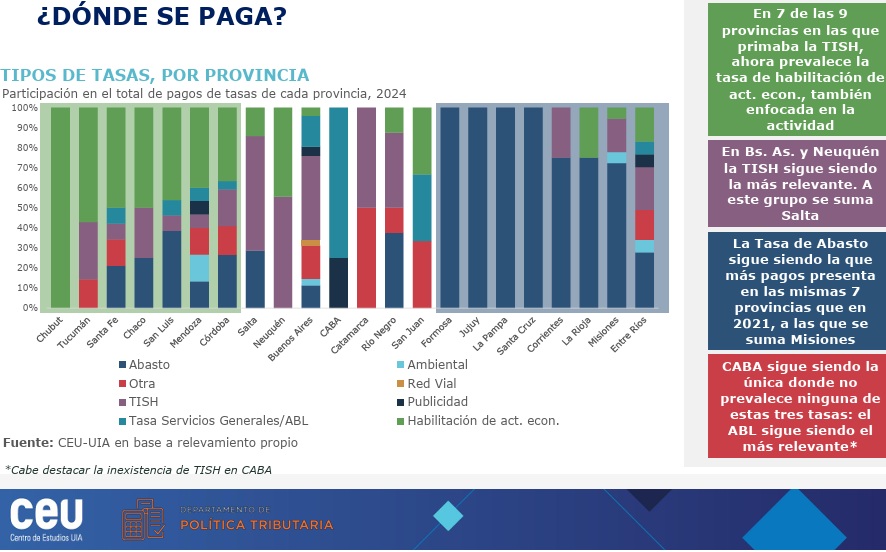

La provincia de Neuquén se ubicó entre las jurisdicciones con mayor carga impositiva en concepto de la Tasa por Inspección de Seguridad e Higiene (TISH), junto con Buenos Aires y Salta.

Según el relevamiento de la Unión Industrial Argentina (UIA), este tributo mantuvo su preponderancia en la estructura impositiva de la provincia, consolidándose como una de las tasas más recaudadas.

El informe reflejó que la TISH explicó el 1,8% del precio de diversos productos y formó parte del conjunto de diez tributos que concentraron el 92% de la recaudación en los tres niveles de gobierno en Argentina.

En Neuquén, este impuesto continuó siendo el más representativo en términos de recaudación municipal, a pesar de los cuestionamientos recurrentes por la falta de proporcionalidad y la ausencia de una contraprestación directa para los contribuyentes.

En términos comparativos, Buenos Aires encabezó el ranking con un promedio de 4,6 pagos de tasas municipales por locación provincial, seguida de La Pampa (4,5) y Jujuy (4,0). Neuquén, con un promedio de 1,8 pagos, se ubicó en un nivel intermedio pero con una fuerte presencia de la TISH como principal componente impositivo.

La encuesta fue realizada por el Centro de Estudios de la Unión Industrial Argentina (CEU-UIA) mediante un relevamiento propio. En total, participaron 67 empresas, las cuales registraron 495 pagos de tasas municipales en 346 locaciones municipales.

Cada empresa afrontó en promedio 7,4 pagos de tasas municipales, mientras que cada locación municipal reportó 1,4 pagos. Este estudio permitió identificar las provincias y municipios con mayor carga tributaria, así como los principales problemas vinculados a la proporcionalidad y contraprestación de los tributos.

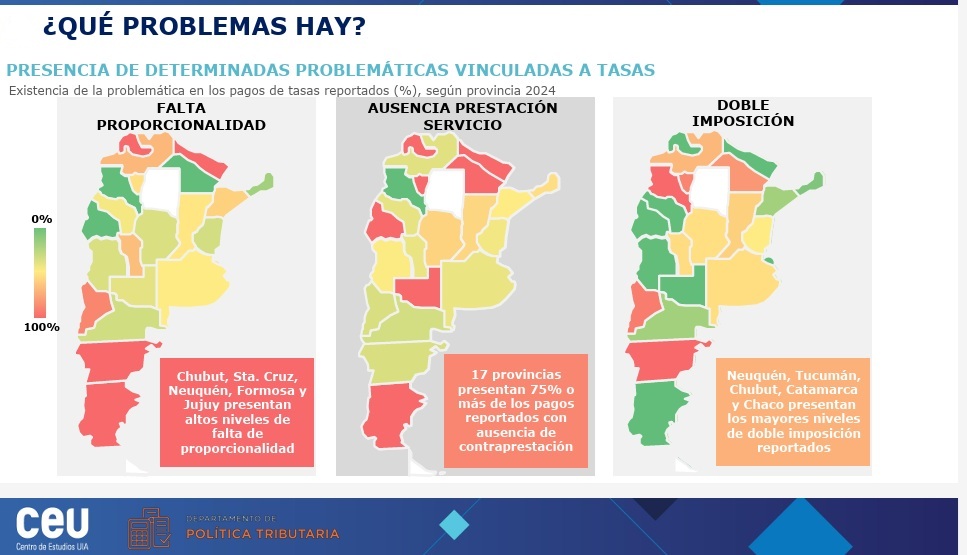

Además, el estudio de la UIA identificó a Neuquén entre las provincias con mayores niveles de doble imposición. Empresas y contribuyentes denunciaron la carga excesiva que supone la superposición de tributos sobre una misma base imponible, lo que afectó la competitividad de las empresas radicadas en la provincia.

El contexto tributario neuquino se enmarca en una tendencia nacional de aumento de la presión fiscal a nivel municipal. En 2024, se crearon seis nuevas tasas a nivel país, lo que elevó la cantidad total de tributos municipales de 78 a 84.

Con la persistencia de estos tributos y la ausencia de mecanismos de compensación proporcional, la carga fiscal sobre las empresas neuquinas continuó generando preocupación en el sector productivo.

La estructura impositiva provincial, con la TISH a la cabeza, reflejó una realidad común a varias provincias, donde la recaudación municipal se sostuvo sobre tributos que, en muchos casos, carecieron de una contraprestación tangible para los contribuyentes.

El informe de la UIA destacó que la ausencia de contraprestación directa fue uno de los principales cuestionamientos a las tasas municipales en Argentina.

Tasa vial y «desproporcionalidad»

En el caso de la Tasa por Inspección de Seguridad e Higiene (TISH), junto con la Tasa de Habilitación de Actividades Económicas (THAE) y la Tasa de Abasto, la proporción de pagos sin un servicio claramente identificado alcanzó niveles elevados.

En Neuquén, este problema fue notorio, dado que los contribuyentes que respondieron la encuesta de la UIA advirtieron una falta de proporcionalidad entre los montos abonados y los beneficios recibidos.

La ausencia de una relación clara entre el tributo y un servicio específico desdibujó la naturaleza jurídica de las tasas y las acercó más a un impuesto encubierto, según se indicó en el estudio.

En este contexto, la Tasa Vial también generó controversia por su impacto en el sector productivo y su posible superposición con otros gravámenes.

La coexistencia de la Tasa Vial con otras cargas fiscales intensificó la presión tributaria sobre las empresas, en un escenario donde las tasas municipales ya representaban un factor de costo significativo