El gerente comercial de Interbanking presentó un informe de la plataforma financiera que incluye crecimiento en cuentas y transacciones en la provincia.

– Comencemos por el principio, ¿por qué decidieron hacer este análisis?

– Interbanking lleva más de 30 años en el mercado, es muy conocida en el rango de empresas corporativas y en los bancos, pero poco conocida por el público general. Y la verdad que es un actor clave porque, según datos del Banco Central (BCRA), a través de Interbanking se mueve el 75% del dinero electrónico, en volumen.

Estamos conectados con los 58 bancos de Argentina que le dan servicio a empresas. Podés pensarlo como un homebanking de varios homebankings, donde podés ver tus cuentas de distintos bancos. Esto hace que la información que tenemos en nuestra plataforma sea muy rica y no la estábamos compartiendo con el mercado, como sí a veces hacen AFIP o el Banco Central. Por supuesto, cuidando la confidencialidad de los datos.

– ¿Qué vieron de interesante en el país y en Mendoza puntualmente?

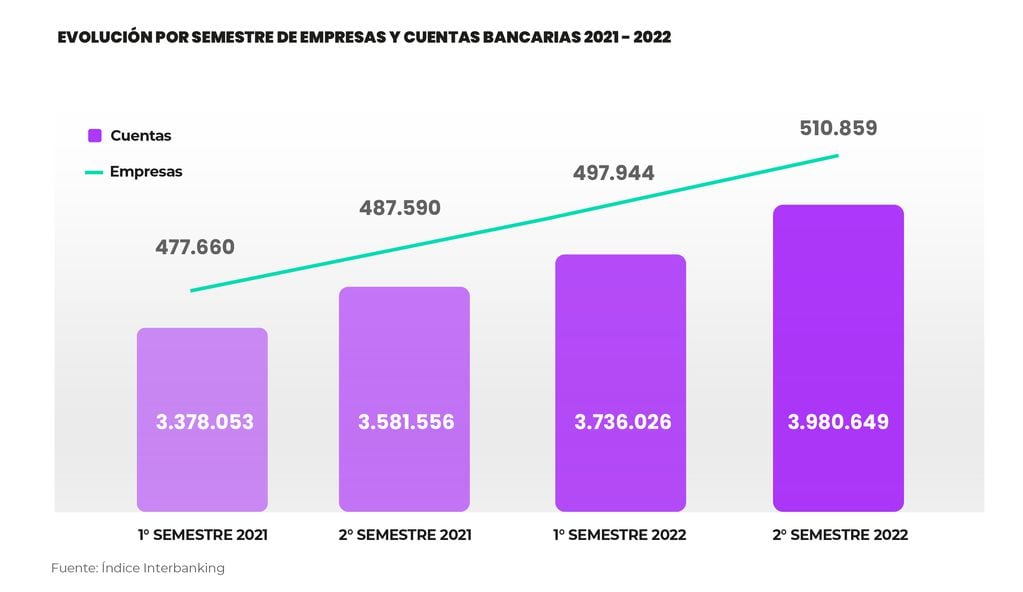

– Pudimos relevar que en el país tenemos casi 511 mil Cuits jurídicos abiertos, me gusta decir eso más que solo “empresas”, para no dejar afuera a otras entidades como universidades u ONGs que pueden utilizar nuestros servicios.

Además de solo ver lo nacional, hicimos foco en ciudades de peso como Mendoza, Santa Fé, Córdoba y Salta. En Mendoza hay 27.527 Cuits jurídicos abiertos. En todo 2022 aumentó, se dieron 2.088 altas y 802 bajas, es decir que hubo un crecimiento neto anual de 1.286 entidades con domicilio fiscal en la provincia.

– ¿Les llamó la atención algo en particular de la provincia?

– Es muy interesante ver los montos transferidos en las distintas industrias, tenemos que más de la mitad del monto está concentrado en comercio y administración pública, 33% el primero y 32 % el segundo. Ahora, si en vez de los montos mirás la cantidad de transferencias, el comercio sigue liderando con 21,1%, pero aparece en segundo lugar la industria manufacturera, con 13,8%.

También en transferencias se ven otras categorías bastante parejas, como Salud y servicios sociales (8,4%) y Administración Pública (8,2%). Aclaro que el criterio que tomamos es el origen del Cuit Jurídico, de dónde sale el dinero, y usamos los mismos criterios de AFIP así el estudio es comparable con otros documentos de esa entidad o del BCRA.

DIGITALIZACIÓN FINANCIERA

– Suele estar la visión de un país centralizado, ¿cómo crece la digitalización en las provincias?

– En el Interior viene creciendo de manera muy fuerte. Por más que suene trillado hablar de la pandemia y la cuarentena, en esa época cambiaron muy rápidos los hábitos, sobre todo a los mayores de 35 que seguíamos haciendo muchas cosas “en papel” y después la pandemia nos obligó a hacerlo digital. Cuando volvimos a la presencialidad, ya habíamos visto varias ventajas de la digitalidad.

La operatoria de interbanking no escapó de esa tendencia y las entidades financieras están muy preparadas para dar solución a este requerimiento de las empresas, no solo mostrando las distintas cuentas, sino permitiendo preparar los pagos en distintos niveles. Ahora, con dos clicks en una App podés hacer lo que antes te podía demorar horas en una computadora y coordinando con otra persona.

– ¿Hay una mayor resistencia cultural en lugares alejados?

– Yo creo que no, digo pensando en la gente que vive fuera de las capitales provinciales. Porque quizás si vivís en una capital estás a 10 minutos de la sucursal de un banco, pero si vivís en una ciudad más alejada tendrías que viajar dos horas hasta llegar. Así que muchas de esas personas valoran y adoptan estas soluciones digitales.

– ¿Las billeteras virtuales y fintechs son aliadas o un problema en este proceso?

– Me parece que han sido un factor fundamental para la digitalización en todo el mundo, no solo en Argentina, con un aporte de más de 20 años. El gran tema que tenemos que ver es la seguridad. Como decía, Interbanking mueve el 75% del total de fondos en el sistema financiero argentino (en cantidad de transacciones mueve menos, pero digo en volumen) y acá la seguridad no se negocia.

En el mundo de los individuos hay mucho engaño, de alguien que se hace pasar por el banco o que logra acceder a tu billetera virtual. Entonces, tenemos interés en contactarnos con las fintech, pero sin abrir una brecha de seguridad. Tarde o temprano se dará la conexión, porque hay empresas que reciben pagos a través de bancos y de billetera virtual, y querrán ver esa conexión. Incluso, se han sumado muchas pymes y micropymes a Interbanking.

– Para concluir, ¿cómo ven el panorama a mediano plazo?

– La digitalización de las finanzas va a continuar, más allá de los vaivenes económicos o la macroeconomía. Tiene que ver con un crecimiento de la digitalización de las transacciones financieras entre 8 y 10%, le estamos sacando transacciones al efectivo.

Hay varios aportes de la cadena que puede seguir automatizándose, nuestra visión es que la tesorería pueda manejar todo el flujo de operaciones a través de Interbanking. Lo principal es que la digitalización continua, es un proceso que no termina y viene avanzando cada vez más rápido. Y Mendoza es una parte fundamental en el proceso.

PERFIL DE BÖTTCHER

Sebastián Böttcher tiene 50 años y actualmente es el Chief Commercial Officer (CFO) o Gerente comercial en Interbanking. Tiene más de 20 años de experiencia en el sistema financiero, trabajó en Citibank, la red Banelco y Prisma. También en el mundo fintech, en Bru Bank y en Nubi SA, con lo que tiene una buena visión general del sistema financiero.

Recibido como licenciado en Administración de Empresas, hizo un MBA en Negocios en IAE, de la universidad Austral. Además, participa en el Centro Latinoamericano de Formación (Celafor) con capacitaciones de liderazgo para universitarios.

MENDOZA, EN DETALLE

Según el Índice Interbanking, de las 510.859 entidades registradas en el país el 4 % corresponden a la provincia de Mendoza (20.527), es decir que tienen domicilio fiscal ahí. Durante 2022 se dieron 2.088 altas nuevas y 802 bajas en Mendoza, dejando un saldo anual de 1.286 empresas más.

La bancarización de las entidades continúa en la provincia: en 2022 hubo 58.005 cuentas totales, sobre 20.527 empresas. Esto implica una relación entre cuentas y empresas de 2,8. Es más que en 2021, cuando había 49.333 cuentas totales y 19.258 entidades (un promedio de 2,6 cuentas por empresa).

Del total de las transferencias realizadas en 2022 a través de Interbanking, el 1,7% corresponde a Cuits de de Mendoza ($3.095.197.935.788), unos tres trillones, y en cuanto a cantidades de transferencias, la misma compone el 2,2% (2.827.938) TEF efectuadas.

En los montos por Actividad Afip, quien lideró fue Comercio por Mayor y Menor (32,9%), seguido por Administración pública (32 %) e Industria manufacturera (9,5%). En cuanto a cantidad de transferencias, también lideró Comercio por Mayor y Menor (21,1%), seguido por Industria Manufacturera (13,8%), Salud Humana y servicios sociales (8,4%) y Administración pública (8,2%).