Un análisis de las variables que cambiaron, principalmente la población, que determinan cuánta plata manejarán el año que viene los intendentes para gestionar. Capital, la que más pierde y Santa Lucía, la que más gana.

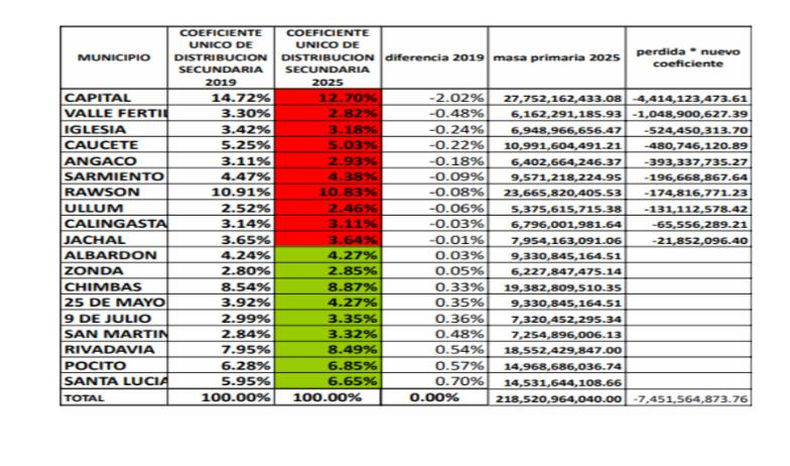

De acuerdo a este escenario, las que más pierden recursos sob Capital, con 2,02 puntos menos que antes del cambio de la variable de población. Le siguen en este orden: Valle Fértil (-0.48%), Iglesia (-0.24%), Caucete (-0,22%), Angaco (-0,18%), Sarmiento (-0.09%), Rawson (-0,08%), Ullum (-0.06%), Calingasta (-0.03%) y Jáchal (-0.01%). Pueden parecer números pequeños pero se traducen en muchos millones de pesos que el intendente o la intendenta no tendrán disponibles para la gestión, es decir, para hacer obras o acción social, entre el infinito abanico de funciones municipales.

Poniéndolo en pesos, por ejemplo, Capital pierde con el nuevo coeficiente más de 4.400 billones, y son casi 22 millones para Jáchal que recibe de menos.

Por otro lado, así como están las que tuvieron mala suerte, están las que son afortunadas, lo que no tiene que ver con una cuestión política. «El índice no es ni mejor ni peor. El índice surge de un sinnúmero de variables objetivas que establece la ley. Si esas variables se han modificado, entonces se modifica el índice de coparticipación de cada municipio. Y en ese sentido, algunos ganan y otros pierden», recordó la ex ministra.

En este análisis, el municipio que más gana con el nuevo coeficiente es Santa Lucía (+0.70%), que como Capital que es la que más pierde, es bastión del orreguismo. Seguido por Pocito que lo comanda el PJ (+0.57%) y Rivadavia (+0.54%), también oficialista. Luego ganan San Martín (+0.48%), 9 de Julio (+0.36%), 25 de Mayo (+0.35%) y Chimbas (+0.33%). En un tercer lote de los que recibirán más fondos pero en menor medida, se ubican Zonda (+0.05) y Albardón (+0.03%).

En general, el proyecto de presupuesto 2025 contempla una coparticipación primaria en billones para repartir entre las 19 comunas, esto es 218.520.964.040 pesos. Según el cálculo con el nuevo coeficiente, las intendencias que pierden lo hacen por más de 7.400 billones de pesos entre las 10.

Estos coeficientes de distribución para 2025 ya fueron comunicados a los diferentes intendentes y sus equipos de Hacienda que deben aprobarlos.

Cómo reparte la plata Orrego a los 19 intendentes

Para la distribución de fondos de coparticipación existe una valiosa ley que desde septiembre de 2018 reemplazó a los antiguos mecanismos que se prestaban para amiguismos políticos. Es que durante la gestión de Uñac se dictó por primera vez una norma que fijó cómo será siempre el reparto de fondos, de acuerdo a parámetros objetivos.

Esta es la Ley Provincial N° 1811-P, que establece el Régimen de Coparticipación de Impuestos entre la Provincia de San Juan y sus Municipios.

Esta norma establece que la masa de recursos a distribuir entre la Provincia y los municipios, se integra por la totalidad de los ingresos que percibe la Provincia de San Juan, en concepto de impuestos provinciales, en particular sobre los Ingresos Brutos, Impuesto Inmobiliario, Impuesto a la Radicación del Automotor y el Impuesto de Sellos.

Hay dos tipos de repartos, la distribución primaria y la secundaria. La distribución primaria de recursos impositivos se compone de los recursos impositivos que se distribuyen de la siguiente manera: los Impuestos Provinciales van 80% para Provincia y 20% para Municipios; los Impuestos Nacionales van un 85,5% a Provincia y el restante 14,5% a Municipios. Por otro lado, del global que se da a las comunas, existe el Fondo de Emergencia que es un 5%, y el Fondo de Desarrollo Regional, equivalente al 3%. El primero está destinado a brindar apoyo inmediato a los municipios que enfrenten crisis en diferentes ámbitos (financiero, económico, social e institucional). Y el segundo está enfocado en impulsar el desarrollo económico y productivo, así como el turismo y la urbanización, promoviendo así un crecimiento sostenible en los departamentos.

Por otro lado, la distribución secundaria de recursos coparticipables corresponde al monto restante, resultante de la aplicación de las detracciones mencionadas de los dos fondos. Se distribuye de la siguiente manera:

a) El 49.00% en proporción directa a la población.

b) El 1.00% en relación a la densidad poblacional inversa.

c) El 2.00% como zona desfavorable en relación a la distancia a la ciudad Capital, considerando a tal fin la principal vía de acceso hasta la villa cabecera de cada departamento.

d) El 1.5% en base al consumo del alumbrado público y edificios propios del municipio correspondiente al año anterior a la sanción de la ley.

e) El 15.00% en partes iguales.

f) El 23.00% en proporción a los hogares con necesidades básicas insatisfechas.

g) El 0.60% en relación al monto del impuesto inmobiliario puesto al cobro por departamento, calculado en base al promedio de los dos últimos años anteriores a la sanción de la ley.

h) El 1.10% en relación al monto del impuesto a la radicación del automotor puesto al cobro por departamento, calculado en base al promedio de los dos últimos años anteriores a la sanción de la ley.

i) El 6.80% (seis punto ochenta por ciento) en relación al monto del impuesto sobre los ingresos brutos determinado, régimen local, por departamento, considerando a tal fin el domicilio fiscal del contribuyente, calculado en base al promedio del tributo determinado en los dos últimos años previos a la sanción de la ley.

También la ley prevé actualizaciones de estos indicadores, que es por lo que se atraviesa ahora. Por ejemplo, los referentes a proporción directa a la población, Densidad poblacional inversa y Hogares con necesidades básicas insatisfechas, se actualizan a partir del año siguiente al de la publicación del Censo Nacional de Población y Viviendas del Instituto Nacional de Estadísticas y Censos (INDEC).

La plata para 2025

Por otro lado, en el proyecto de presupuesto para el año que viene, se develaron otros números que hacen a los cálculos generales y en virtud de estos cálculos, al reparto de fondos para los 19 departamentos de San Juan.

A nivel global, los Recursos estimados para la provincia para el año 2025 ascienden a la suma de $ 2.347.554.958.000, siendo los de mayor relevancia los Recursos Tributarios, por $ 2.045.528.500.000, el 87,13% del total de los Recursos, estimándose para los Ingresos Tributarios de origen Provincial la suma de $ 279.408.000.000 (11,90%) y para los Ingresos Tributarios de Jurisdicción Nacional la suma $ 1.766.120.500.000 (75,23%).

Por otro lado, los Gastos previstos en el Proyecto de Presupuesto para el Ejercicio 2.025, ascienden a $ 2.347.475.251.000 (sin incluir las Aplicaciones Financieras), correspondiendo a Gastos Corrientes la suma de $ 2.008.115.583.000 y Gastos de Capital por $ 339.359.668.000 representando el 85,54% y 14,46% respectivamente.

Respecto de las relaciones finacieras con los municipios, el proyecto de presupuesto «refleja un enfoque integral para la distribución de recursos en la provincia. Se busca no solo una asignación equitativa de los ingresos tributarios, sino también atender las necesidades específicas de cada municipio», reza el proyecto.

Esto es lo que se dispone para las comunas en 2025:

Masa a distribuir entre Municipios $ 237.522.787.000

Transferencias Corrientes a Municipios

– Fondo de Emergencia: 5% $ 11.876.140.000

– Saldo Coparticipable: 92% $ 218.520.963.000

Total Transferencias Corrientes a Municipios $ 230.397.103.000

Transferencias de Capital a Municipios

– Fondo de Desarrollo Regional: 3% $ 7.125.684.000

Total Transferencias de Capital a Municipios $ 7.125.684.000