Se contempla un sendero de bajas de alícuotas distribuidas en el tiempo. La idea es compensar las pérdidas de ingresos con la recaudación de otros impuestos o reducciones adicionales en el gasto.

Por Guillermo D. Rueda

No son pocos los proyectos que rondan sobre la eliminación de los derechos de exportación. Uno reciente se originó desde el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL), de la Fundación Mediterránea que dirige Osvaldo Giordano, en el marco del Programa de Asistencia al Poder Legislativo (PAL).

Comprendiendo que el contexto macroeconómico coyuntural exige prudencia en los cambios tributarios (la prioridad es preservar el equilibrio fiscal), se admite que los espacios para continuar bajando el gasto público existen, pero tras el fuerte ajuste aplicado resultan acotados y requieren tiempo para su instrumentación.

“Por eso los DEX no son los únicos tributos altamente distorsivos que se requiere eliminar. Y, en consecuencia, resulta recomendable que el proyecto de eliminación de retenciones contemple un sendero de bajas de alícuotas distribuidas en el tiempo, permitiendo compensar las pérdidas de ingresos con la recaudación de otros impuestos o reducciones adicionales en el gasto. De esta manera, la propuesta gana en viabilidad, no entrando en conflicto con el equilibrio fiscal, ni con la presión por la reducción de otros impuestos distorsivos”, se afirma desde la entidad cordobesa.

Del mismo modo, se asegura que, además de preservar la solvencia fiscal para impulsar un proceso de desarrollo, es imprescindible crear un ambiente favorable para la producción. Y que una de las reformas más importante es la tributaria y, dentro de ella, justamente está la eliminación de los derechos de exportación.

Planteado en términos sintéticos, el proyecto debería contemplar los siguientes tópicos:

—Definir un cronograma de reducciones de alícuotas semejante para todos los productos. Por ejemplo, un tercio de la alícuota (actualmente vigente) en cada etapa hasta su total eliminación. Esto da tiempo a la recuperación de la recaudación de otros impuestos y a la reconversión productiva que inducirá la eliminación de las distorsiones en los precios relativos que generan (actualmente) las retenciones. La principal ventaja es su transparencia, lo que elimina oportunidades para la discrecionalidad. Por otra parte, no es recomendable hacer distinciones entre operaciones según tamaño de empresas, regiones u otras variables, a los efectos de no complejizar el proceso de reforma.

—Otra cuestión a evaluar es si el cronograma converge a cero para todos los productos, o si se mantienen alícuotas reducidas para determinados productos primarios, a los fines de incentivar su industrialización.

—Una porción de la recaudación perdida se recupera de forma automática (sin cambios en otros impuestos) vía Impuesto a las Ganancias (en un monto que dependerá de la alícuota que enfrente el productor por cada peso que aumentan sus ingresos gracias a la baja de los DEX, y de los niveles de evasión existentes) y otros tributos vinculados a la actividad económica (IVA, impuesto a los débitos y créditos, impuesto a los Ingresos Brutos).

Los sectores gravados recuperan ingresos que destinarán al consumo y a la inversión, y con mayores precios internos se incrementa el gasto del consumidor; por tanto, también la recaudación de impuestos al consumo.

“Por otra parte, la señal de una reducción permanente de la carga tributaria (dado el contexto de equilibrio fiscal) puede ser muy potente para impulsar la actividad en los sectores más gravados (hoy) por las retenciones”, se detalló.

En el caso de la producción de granos, la experiencia reciente muestra que esta respuesta fue positiva en algunos cultivos (particularmente los de invierno), luego de la eliminación de las retenciones de 2016.

El remanente de pérdida de recaudación puede ser compensado eliminando —según la IERAL— la exención que tienen los inmuebles rurales en el impuesto a los Bienes Personales, junto con la activación de un mecanismo para mejorar la actualización de las valuaciones.

“Lamentablemente, en los cálculos de Gasto Tributario del Presupuesto 2025 se omite valuar este componente. Sin embargo, en base a estimaciones propias, si se gravasen los inmuebles rurales de las principales provincias agropecuarias al 80 % de su valor de mercado, con las condiciones estructurales del impuestos sobre Bienes Personales para 2025 se podrían generar ingresos equivalentes entre 25 % y 30 % de la recaudación de retenciones que aportan esas provincias”, se explicó.

—Tras la aplicación simultánea de las diferentes medidas mencionadas, la rentabilidad neta de las empresas actualmente alcanzadas de hecho por los DEX debe aumentar (pero, ahora, con un mix impositivo menos distorsivo).

—Tanto Ganancias como Bienes Personales son impuestos de liquidación anual, pero que contemplan anticipos. Por ende, es recomendable calibrar estos anticipos a los fines de tener en cuenta la mayor recaudación esperada asociada a la baja de retenciones y la eliminación de la exención de los inmuebles rurales. Esto permitirá —se concluye— reducir los impactos sobre las cuentas públicas.

Un planteo es si debe avanzarse en una reforma general sobre todos los bienes o es preferible priorizar algunos productos.

La mayor parte del incremento de la recaudación se produce en impuestos coparticipables, mientras que la pérdida derivada de la eliminación de las retenciones impacta exclusivamente sobre la Nación. Esto justifica que el proyecto de ley contemple una asignación específica de manera de preservar la compensación.

—La experiencia de la provincia de Córdoba demuestra que la correcta valuación de los inmuebles rurales es factible de realizarse en plazos y costos relativamente bajos. Pero es necesario establecer los mecanismos de coordinación entre la Nación y las provincias y, lo más importante, que esto no sea aprovechado por ellas para aumentar la presión tributaria a través del impuesto Inmobiliario Rural. Es decir, exige el compromiso de bajar alícuotas para compensar el revalúo.

¿Cómo avanzar?

En el diseño de una estrategia orientada a eliminar las retenciones deben evaluarse diferentes alternativas. La primera es con relación al período de ejecución: se puede instrumentar con reducciones distribuidas en el tiempo o eliminarse en un solo paso.

En el primer caso, los impactos fiscales y sobre los precios relativos son más graduales, mientras que en el segundo son de shock.

“Otro planteo es si debe avanzarse en una reforma general sobre todos los bienes, o es preferible priorizar algunos productos por sobre otros. También hay quienes proponen algún tipo de distinción entre operaciones de exportación; por caso, desgravar ventas si se trata de exportaciones incrementales, de operaciones realizadas por ciertos segmentos de empresas (Pymes) o desde ciertas regiones del país”, se describió.

La gradualidad aparece como la alternativa más consistente con el contexto de fuerte restricción presupuestaria y para dar tiempo a que los actores económicos se adapten al cambio de precios relativos.

En cuanto a la selectividad, ya sea de productos u operaciones, en aras de la simplicidad y minimizar presiones sectoriales la mejor alternativa es aquella en que se reduce la carga tributaria sin distinciones de ningún tipo, con un sendero de reducción horizontal para todo tipo de posiciones arancelarias y operaciones.

“Un trato diferencial según productos u operaciones resulta más complejo de aplicar —implica mayor costo administrativo— y conlleva mayor discrecionalidad —de parte de legisladores y/o funcionarios que deben decidir a quién bajar primero y en qué magnitud—, que una reforma que contemple un ajuste similar y transversal para todas las posiciones”, se aseguró.

Los impactos negativos

La mayoría de los derechos de exportación se aplican sobre commodities con precios ofrecidos por el mercado internacional. Por ende, toda suba en la carga tributaria sobre estos productos deriva en el traslado hacia atrás (disminuyendo el precio al productor).

“El primer impacto es penalizar la rentabilidad de producir estos bienes, lo que desalienta la inversión. Como reducen el precio de los productos en todas las operaciones, ya sea de exportación o venta local, el segundo impacto es actuar como un subsidio a la demanda interna”, se sostiene desde la IERAL.

“A estos problemas asignativos, que llevan a desalentar la producción y las exportaciones, y a exacerbar el consumo interno de determinados productos, se suma un tercer impacto muy negativo, porque al aplicarse con alícuotas diferentes y no gravar determinados bienes, los DEX distorsionan todo el sistema de precios relativos”, se indica.

Las distorsiones operan en varias direcciones:

—Entre materias primas agrícolas que compiten por la tierra, que son gravadas con diferentes alícuotas.

—Entre productos de exportación gravados (sector agropecuario, alimentos) y no gravados (productos industriales).

—Entre productos de exportación y servicios no transables (transportes, servicios de comida, servicios sociales).

—Entre materias primas agrícolas y sus derivados industriales (soja, aceite, biodiesel, trigo, harina, pasta) al ser gravados a distintas tasas.

En tal sentido, existen dos complejidades adicionales:

—En mercados de commodities quien exporta habitualmente no coincide con quien produce el bien, de modo que los contribuyentes de jure (exportadores) no coinciden con los contribuyentes de facto (productores), siendo estos últimos quienes soportan el total de la carga impositiva.

—Se generan externalidades tributarias verticales y entre niveles de gobierno, por cuanto los DEX son un tributo nacional no coparticipable, siendo que su existencia reduce la recaudación del impuesto a las ganancias (coparticipable) e, inclusive, de impuestos provinciales a las ventas.

A esta altura, está claro de que las retenciones son una importante fuente de financiamiento del nivel nacional. Esto es consecuencia del volumen de ingresos que generan y, al ser una imposición que no ingresa en la masa coparticipable, la totalidad es apropiada por la Nación.

Desde su restablecimiento en 2002 —y hasta 2023— representó entre el 2,6 % y el 13,4 % de los recursos tributarios totales del gobierno nacional (equivalente a entre 0,6 % y 3,1 % del PIB).

En este año, se estima que la recaudación se ubicaría entre 1,0 % y 1,1 % del PIB. Estas magnitudes —en un contexto que demanda redoblar esfuerzos en materia de sustentabilidad fiscal— resultan el principal escollo de cara al objetivo de eliminar las retenciones.

¿Todos los países gravan sus exportaciones?

Los DEX fueron restablecidos en forma generalizada en 2002, aunque su utilización tiene una larga historia en el sistema tributario local, ya que arranca en el siglo XIX.

A pesar de sus muchas contraindicaciones en materia de eficiencia, los gobiernos de distintos partidos e ideologías han utilizado esta herramienta tributaria.

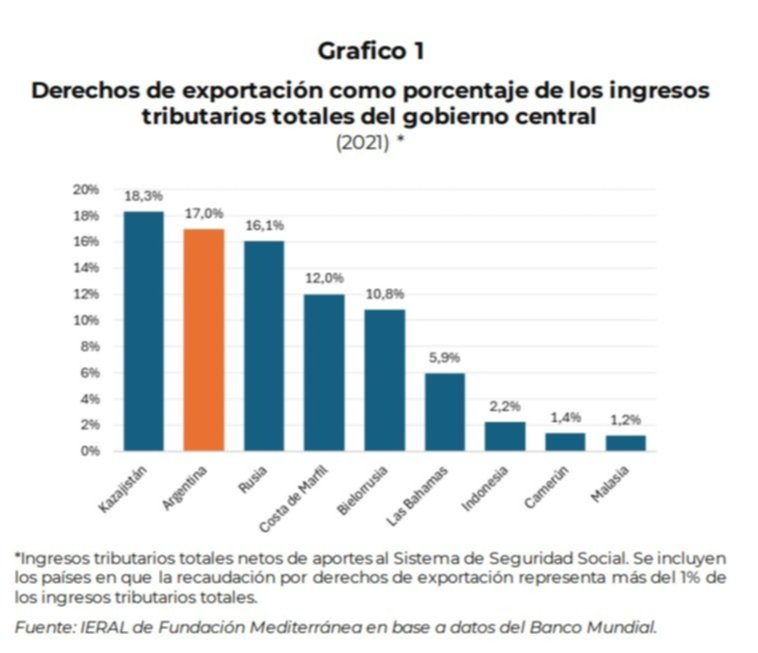

Por el contrario, los DEX son poco aplicados en el resto del mundo. De acuerdo al Banco Mundial sólo 31 de 122 países con datos tributarios informaban recaudación de DEX en 2014. Pero sólo en 9 de estos 31 países, la recaudación del impuesto representaba más del 1 % de los ingresos tributarios totales del gobierno central; entre ellos, Argentina.

Nuestro país era, en 2021, el segundo país con mayor dependencia de los DEX.

Lo más relevante aún es que ninguno de los grandes productores y exportadores mundiales de materias primas y alimentos, países con los que Argentina compite por los mercados, utilizaban este impuesto, con la excepción de Rusia. Ni Estados Unidos, ni Brasil, Australia, Nueva Zelanda, Francia, Uruguay, Canadá o Italia, por citar algunos exportadores de materias primas (cereales, oleaginosas) y/o alimentos (carnes, lácteos, vinos, aceites, derivados del trigo) de peso a nivel global, aplican retenciones.

Las claves

—Supeditar a que se disponga de espacio fiscal para eliminar las retenciones (probablemente) llevará a seguir posponiendo una decisión que permitiría la expansión de sectores productivos muy estratégicos y dinámicos.

—Una estrategia alternativa es que, junto con la eliminación de las retenciones, se tomen los recaudos para que vía otros impuestos se compensen —al menos parcialmente— las pérdidas de ingresos públicos.

—Por la forma en que operan las retenciones, es viable de manera casi automática en varios impuestos (especialmente Ganancias) y, de manera inducida, a través de la eliminación de la exención de los inmuebles rurales en Bienes Personales.

—La aplicación de esta estrategia debe contemplar alguna gradualidad temporal, con un conjunto de recaudos legales y un esfuerzo de la administración tributaria. Pero estas complejidades se compensan con la ventaja de que la estrategia puede ser aplicada de manera inmediata