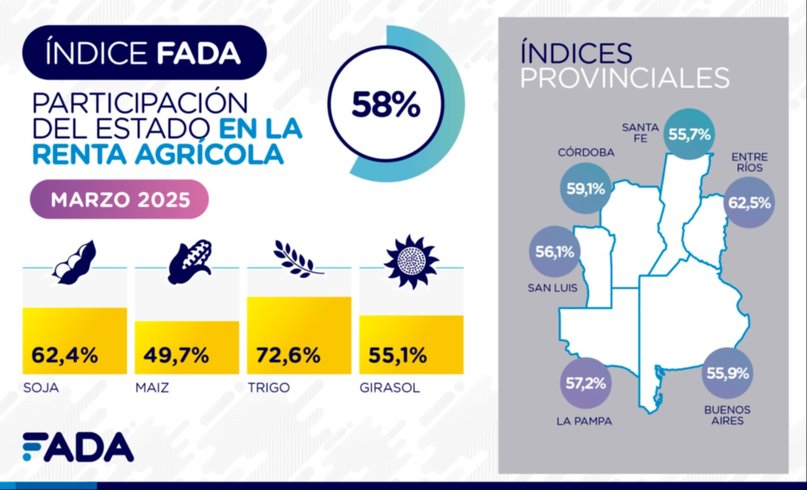

Actualmente, el Estado se queda con 58 de cada 100 pesos de la renta agrícola. La baja temporal de los derechos de exportación (se prolongará hasta el 30 de junio) influyó para una caída de impuestos (vs. 64,3 puntos respecto de diciembre de 2024).

Por Guillermo D. Rueda

“Aunque la carga impositiva bajó levemente desde la última medición aún sigue siendo alta, ya que más de la mitad queda en el Estado nacional. Si esa mochila fuera más liviana ayudaría a que haya más inversiones, más producción, más trabajo y más consumo en general”.

La declaración corresponde a la Lic. Nicolle Pisani Claro, economista jefe de la Fundación Agropecuaria para el Desarrollo de la Argentina (FADA), tras la publicación del habitual informe de la entidad.

El índice FADA a este marzo muestra que la participación del Estado en la renta agrícola es del 58 %, considerando que el peso de los impuestos bajó 6,3 puntos en relación a la última medición que había resultado 64,3 %.

En otras palabras, actualmente de cada 100 pesos, $ 58 se van en impuestos (cuando hace unos meses era de $ 64).

“La disminución se vincula con el impacto de la baja temporal de las retenciones o derechos de exportación (DEX) sobre los cultivos, combinado con una leve mejora en los precios de los granos”, agregó.

“De allí que una de las preguntas que podríamos hacernos es: ¿qué pasaría si la medida temporal fuera el puntapié hacia la eliminación total? Podría traer más beneficios”, aseguró la analista.

“Esta baja beneficiaría a todos, ya que ante menos impuestos se generan más inversiones, lo que trae más producción, más empleo y todos podemos consumir más”, añadió Antonella Semadeni, otra de las economistas de la FADA.

“Podemos verlo en una rueda en la que estamos todos. Con menos impuestos se va destrabando esa rueda y se moviliza toda la economía”, amplió.

El informe trimestral de la Fundación Agropecuaria para el Desarrollo de Argentina calcula qué porcentaje de la renta agrícola (es decir, el valor de la producción menos los costos) se destina al pago de impuestos nacionales, provinciales y municipales.

La renta se distribuye en tres segmentos: impuestos (participación del Estado), renta de la tierra y resultado agrícola.

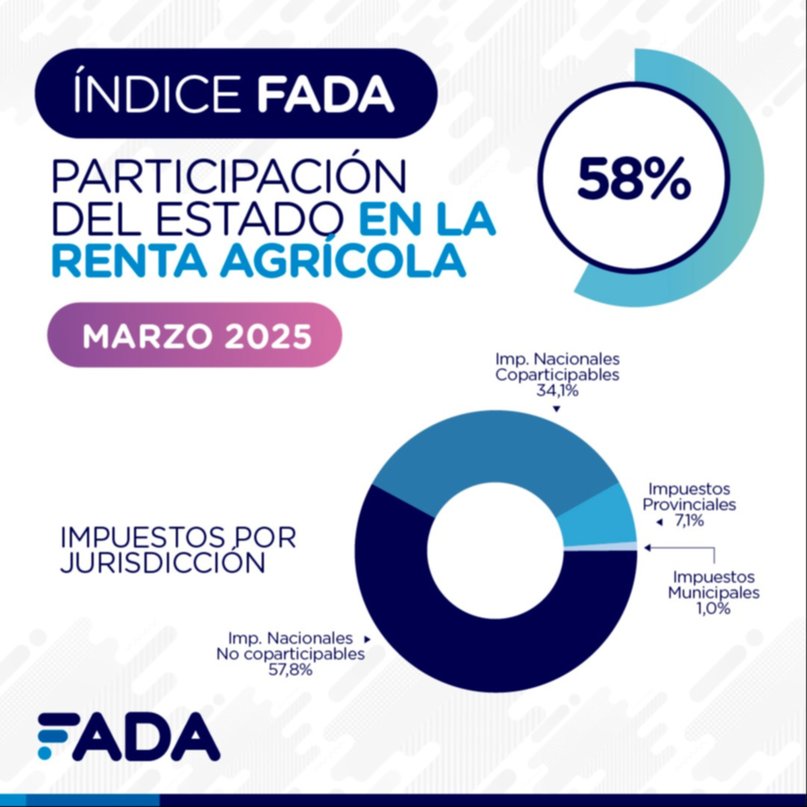

En esta medición, los impuestos no coparticipables representaron 57,7 % del total; los coparticipables el 34,2 % y los provinciales y municipales el 7,1 %, mientras que el promedio ponderado de cultivos a nivel nacional es de 58 %, la participación del Estado en soja es del 62,4 %; del maíz, 49,7 %; del trigo, 72,6 % y del girasol, 55,1 %.

El impacto de la baja temporal

El Índice FADA marcó una reducción de 6,3 puntos porcentuales respecto a diciembre de 2024 (había marcado 64,3 %).

El indicador evidencia el peso de los derechos de exportación sobre la actividad agrícola y da espacio para la pregunta: ¿qué pasaría si la medida avanzara en la disminución hasta llegar a cero?

“Bajar la carga de impuestos al campo conlleva un impacto positivo para todos”, insistió Pisani Claro.

“Menor carga impositiva favorece el crecimiento económico y abre nuevas oportunidades en distintas áreas productivas”, explicó.

“La reducción de impuestos actúa como un incentivo clave para el desarrollo económico”, sostuvo.

Por otra parte, la economista señaló que los impuestos nacionales no coparticipables representan el 58 %, lo cual impacta en el federalismo fiscal.

“Estos impuestos, liderados por los derechos de exportación, representan una salida de recursos de las provincias productivas”, afirmó Semadeni.

“En esta medición se muestra que la baja temporal de las retenciones redujo esta proporción, ubicándolos en su menor nivel desde el año 2020”, agregó.

“Si bajan los impuestos no coparticipables como las retenciones, eso hará que el peso de los coparticipables sea mayor, lo que resulta en un esquema más equilibrado en cuanto a la distribución de los recursos”, describió.

En este marzo, los impuestos de Inmobiliario Rural y las tasas viales municipales se actualizaron y presentaron subas dispares de acuerdo con cada provincia.

Los aumentos en el IR oscilaron entre el 20 % y el 190 %, mientras que en varias jurisdicciones las tasas viales municipales aumentaron significativamente. Estos impuestos, fijados en pesos, hacen que a inicios de cada año incidan más los provinciales y municipales, y que el peso de los impuestos sea mayor, lo que amortigua la caída del índice.

El flete en las provincias

Los precios de los insumos, medidos en dólares oficiales, se han mantenido estables y, en algunos casos, se han presentado bajas. En cambio, los costos de labores y fletes aumentaron entre un 3,5 % y un 5,5 % en pesos desde el mes de diciembre.

Si se compara con el año previo, las labores son entre un 20 % y un 37 % más caras, mientras que los fletes subieron un 60 %, en un contexto de inflación interanual cercana al 53 %. En dólares, los fletes cuestan más que en el mes de marzo de 2024.

Así entonces, el costo del transporte sigue siendo un factor determinante. “Para ponerlo en un ejemplo: 2 de cada 10 camiones de maíz están destinados a cubrir fletes en provincias como Córdoba, San Luis y La Pampa”, dijo Pisani Claro.

“En Buenos Aires y en Entre Ríos, 1,5 de cada 10 camiones de maíz se va en concepto de fletes, mientras que en Santa Fe sólo 1 de cada 10 camiones corresponde al costo de transporte”, agregó.

“Por otro lado, la relación entre insumos y producción mejoró. Es decir, hoy se necesitan menos toneladas de maíz o trigo para comprar una tonelada de urea que hace un año, lo que indica una menor cantidad de producto requerida por cada unidad de insumo”, aseguró Semadeni.

Tipos de cambio y costos

En diciembre de 2023 comenzó el régimen del dólar exportador (dólar blend) para la liquidación de las exportaciones.

De acuerdo con el informe de la FADA, el dólar exportación es resultado de un 80 % de dólar oficial y 20 % de Contado Con Liquidación (CCL), lo que mejora el ingreso percibido por el productor. Para marzo de 2025, el tipo de cambio oficial es de $ 1.066 por dólar, mientras que el dólar exportación asciende a $ 1.097,9 pesos por dólar (un 3 % de mejora).

En diciembre de 2024 la mejora del tipo de cambio —con dólar blend— era del 1,37 % sobre el oficial. El dólar exportador ajustado por inflación es un 2,3 % menor a la medición de diciembre de 2024 y 19,7 % menor que inicios de 2025. En este marzo, la brecha cambiaria está alrededor del 15 %.

Los costos de insumos, medido en dólares oficiales, se muestran valores estables, incluso algunas bajas en dólares.

Las labores y fletes muestran leves incrementos frente a diciembre al medirlos en pesos: entre 3,5 % y 5,5 %, aún con precios de fletes en discusión. Al compararlos con un año atrás, en el caso de las labores, se encuentran entre 20 % a 37 % más caras y fletes un 60 %, frente a una inflación que se estima interanual cercana al 53 %.

En dólares, los fletes se encuentran más caros frente a la medición de marzo de 2024. Si se analiza la relación insumo-producto, se aprecia que se requieren 2,6 toneladas de maíz por cada tonelada de urea; en trigo esta relación es de 2,4.

En la medición de marzo de 2024 eran de 3,7 y 3,1, respectivamente, por lo que hoy se requiere menos unidades de producto por cada una de insumo (cuando el precio estaba por encima de los actuales).

El promedio mar21 – mar25 es de 3,3 para urea/maíz y 2,7 para urea/trigo, encontrándonos en la actualidad por debajo del promedio en ambos casos.

El federalismo fiscal

De acuerdo con la FADA, el 58 % de participación del Estado en la renta agrícola está compuesto por impuestos nacionales, provinciales y municipales.

Del total aportado en impuestos que afronta una hectárea agrícola en la Argentina, los impuestos nacionales no coparticipables representan el 57,7 %.

La composición central son los derechos de exportación (95 %), a los que se le suma el impuesto a los créditos y débitos bancarios. Los impuestos nacionales coparticipables —entre el Estado nacional y los Estados provinciales— representan el 34,2 % de los impuestos medidos. Aquí están, principalmente, el impuesto a las Ganancias (neto del impuesto a los créditos y débitos) y los saldos técnicos de IVA.

Las provincias reciben parte del 34,2 % como coparticipación y, también, recaudan diversos impuestos.

En el Índice FADA se consideran el impuesto Inmobiliario Rural, a los Sellos y a los Ingresos Brutos, con una alícuota reducida, ya que ni Córdoba ni Santa Fe, por ejemplo, cobran este último impuesto. Así, los impuestos provinciales explican el 7,1 % de los impuestos totales.

Mientras tanto, los municipales representan el 1 % de los impuestos en el Índice FADA promedio nacional. En provincias que se cobran la participación es mayor. El componente central son las tasas viales o las guías cerealeras (según cada provincia).

En tanto el Índice FADA nacional es del 58 %, las provincias muestran diferencias según costos, producción e impuestos locales. Córdoba registra un 59,1 %; Buenos Aires, un 55,9 %; Santa Fe, un 55,7 %; La Pampa, un 57,2 %; Entre Ríos, un 62,5 % y San Luis, un 56,1 %.

“Cada una de estas provincias enfrenta realidades distintas en cuanto a sus rindes, estructura de costos e impuestos, lo que explica la variabilidad de los resultados”, concluyó Pisani Claro.

¿Cómo se calcula el índice FADA?

—La renta es lo que vale la producción menos los costos; en otras palabras, el resultado que se obtiene al restarle los costos de producción, comercialización y transporte al valor de la producción a precios internacionales.

—Si suben los costos, la renta baja y el indicador sube. Y, si bajan los precios, baja el valor de la producción, se reduce la renta y, nuevamente, aumenta el índice FADA.

—La producción y costos de la hectárea se calculan utilizando los rindes, costos y distancias al puerto promedio a nivel nacional para los cultivos de soja, maíz, trigo y girasol y ponderándolos por la participación de estos cultivos en el área sembrada nacional.

—Así se obtiene la renta, la que se distribuye en el resultado de la producción después de impuestos, la renta de la tierra y la participación del Estado.

—La participación del Estado considera impuestos nacionales, provinciales y municipales.