Al analizar el período 2022-2025, el IERAL concluye que “la zona núcleo aparece favorecida en la dinámica nociva de los DEX”.

Por Guillermo D. Rueda

Los derechos de exportación al sector agropecuario aparecen —cada vez más— en el debate propuesto por los propios actores involucrados que, puntualmente, piden, con proyectos varios y variados, una eliminación o, eventualmente, una reducción de manera progresiva.

Un reciente estudio del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL), de la Fundación Mediterránea que dirige Osvaldo Giordano, en el marco del Programa de Asistencia al Poder Legislativo (PAL), se indica que los DEX no son los únicos tributos distorsivos que se requiere eliminar, al tiempo que se concluye que resulta recomendable que el proyecto de eliminación de retenciones contemple un sendero de bajas de alícuotas distribuidas a futuro, permitiendo compensar las pérdidas de ingresos con la recaudación de otros impuestos o reducciones adicionales en el gasto.

“De esta manera, la propuesta gana en viabilidad, al no entrar en conflicto con el equilibrio fiscal, ni con la presión por la reducción de otros impuestos distorsivos”, se argumenta desde la entidad cordobesa.

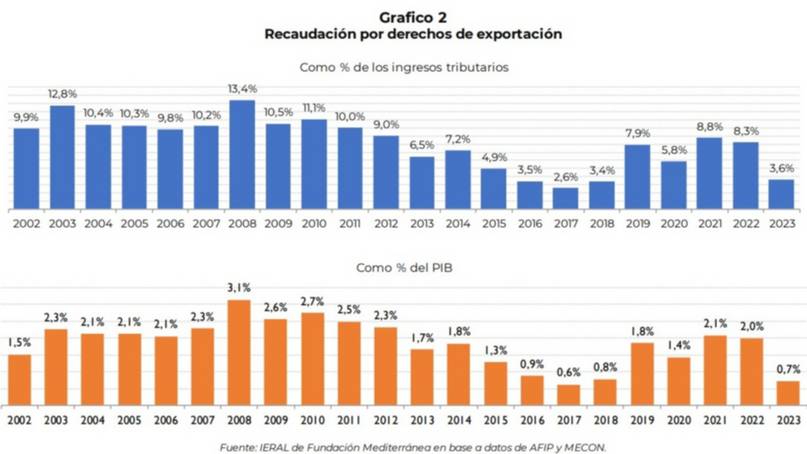

En el trabajo se afirma que una de las principales debilidades que tienen los DEX es que no se adaptan a la capacidad de pago del contribuyente. Y que esto se debe a que son un porcentaje fijo que se descuenta directamente del precio que recibe el productor, sin importar si son altos o bajos e independientemente de lo que suceda con los costos y/o los rendimientos de los cultivos, que son las otras variables que determinan la rentabilidad de la actividad.

Así entonces, esto genera dos conclusiones:

—Que en los momentos considerados no ideales para la actividad (léase sequía o inundaciones, por ejemplo), el fisco (por intermedio de la recaudación) y los consumidores locales (a través de un menor precio de las materias primas) se apropian de una mayor proporción de la renta agrícola que en aquellos momentos estimados como buenos.

—Que la carga tributaria es mayor en zonas menos productivas, donde los márgenes de la actividad y la capacidad de pago de los productores son inferiores.

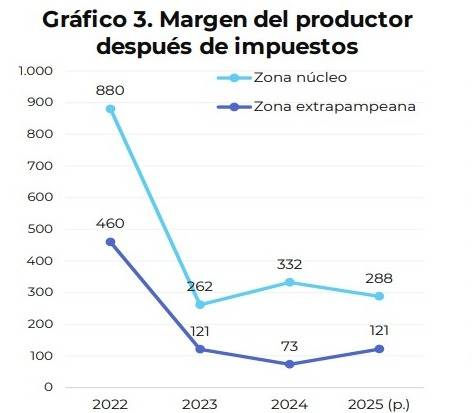

En ambos puntos de la investigación de la IERAL se analiza la rentabilidad agrícola —antes y después de impuestos— de dos modelos con distinto nivel de eficiencia en la producción de los granos para el período considerado entre los años 2022 y 2025.

El primero está adaptado a la zona núcleo (sudeste de la provincia de Córdoba, en la región pampeana) y el segundo se considera para la región extrapampeana localizada en Santiago del Estero, en el centro–norte del país.

En ambos se considera el mismo planteo productivo —50 % soja y 50 % maíz sobre una escala de 500 hectáreas— y el mismo régimen de tenencia de la tierra (productor propietario). Y las diferencias se encuentran —principalmente— en la productividad de la tierra por mejores rendimientos de cultivos y las distancias a puertos, por un menor costo de flete en zona núcleo. En este caso, es conveniente analizar lo siguiente:

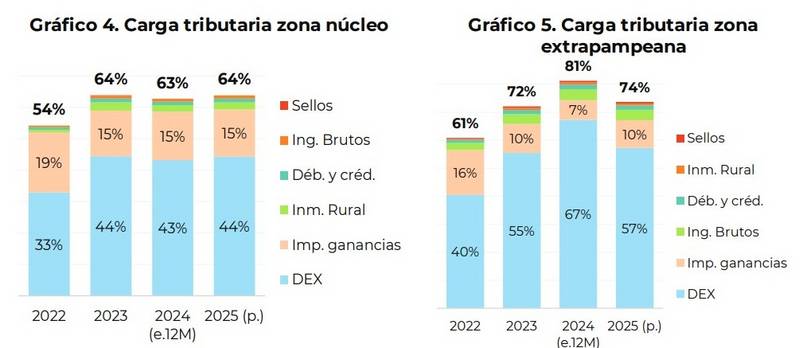

—En el año 2022, con buenos precios internacionales y rendimientos considerados normales de los cultivos, un productor de zona núcleo obtuvo un margen neto de 880 dólares por hectárea (todos los ingresos, menos los costos e impuestos) y la carga tributaria fue del 54 %.

En 2023, con una fuerte sequía y menores precios para los granos, el margen fue de 262 dólares por hectárea y la carga tributaria ascendió al 64 %.

“Ahora, nótese que el aumento de la carga tributaria respondió básicamente a la dinámica nociva de los DEX, que pasaron de llevarse el 33 % de la renta agrícola en 2022 (un año analizado como bueno) a quedarse con el 44 % en 2023 (un año visto como malo), algo que no ocurre, por ejemplo, en el caso del impuesto a las ganancias”, se explica desde la IERAL.

Este análisis lleva a la conclusión que, en este período 2022-2025, los márgenes de la actividad en zona núcleo (y la capacidad de pago de los productores) son mayores que los de zona extrapampeana y, por otro lado, que la carga tributaria de los DEX en la núcleo es menor que la de zona extrapampeana.

En otras palabras, se insiste en que los DEX se quedan con una mayor proporción de la renta agrícola en las zonas menos productivas. Y, por ende, que cualquier parecido con el sudoeste bonaerense, sólo por citar la región cercana al puerto de Ingeniero White, no es mera coincidencia.